|

|

|

Строительство Без волшебных пузырьков Штукатурные составы! Тепло и ярко! Петербургский стиль Кровельная медь. За новинками! Специальный материал Считать воду! Ветонит Ладожская вода Тепло вашему дому День кленового листа Вмс кровельная медь Строительные материалы Крыша над головой Пергамин от петровича Контроль без разрушений Альфапол Мебель Кабинет руководителя Эргономичная мебель Интерьер кабинета Место для сидения Домашняя экология Прихожие Железная дверь Кожанеая мебель Офисные тумбочки Рабочие столы Стеллажи Выбор дивана Типы офисов Президент-комплекты Эргономика |

Главная Строительство Строители коттеджей и таун-хаузов не сдаются Как рождаются смесиСовременные модифицированные смеси (то есть имеющие в своем составе специальные химические добавки) выпускаются на заводах ССС, в составе которых присутствует высокотехнологичное и высокопроизводительное оборудование. В частности, линию для подготовки (сушки и фракционирования) песка, смесительную установку, систему бункеров для хранения исходного сырья, весо-дозирующую систему и фасовочную линию для упаковки готовой продукции в тару (в бумажные мешки, биг-бэги или силосы), доставляют на строительные объекты непосредственно с завода автотранспортом, минуя склады.

Сегодня мы поговорим о том, как выпускаются сухие смеси, и что сейчас происходит на рынке ССС Санкт-Петербурга.

Вяжущие вещества, такие как цемент, известь или гипс, доставляются на завод и также загружаются в силосы. Затем все исходные компоненты (вяжущие, заполнители/наполнители, химические добавки) в строгом соответствии с рецептурным составом выпускаемого в данный момент продукта поступают в весо-дозирующую систему и далее – в смесительную установку.

Итак, если завод имеет собственную установку для подготовки песка, то последний из накопительного бункера поступает к сушильному агрегату, где происходит удаление излишней влаги (как правило, песок поставляется на производство сырым, с содержанием влаги 5–8%). После просушивания песок транспортируется к грохоту, где посредством системы сит (несколько сит с разными размерами ячеек) происходит его разделение на фракции, а затем каждая фракция занимает свое место в рабочих бункерах согласно ранжиру.

У многих читателей может возникнуть вполне логичный вопрос: зачем мы так подробно описываем производственный процесс выпуска ССС? Дело в том, что в условиях отсутствия современных ГОСТов на сухие строительные смеси каждый производитель самостоятельно устанавливает планку качества посредством соответствующих ТУ на свои продукты. И здесь надо понимать, что стабильное качество продукции могут обеспечить только серьезные предприятия, так как для достижения высоких потребительских и эксплуатационных характеристик ССС необходимы:

Сердцем завода является мощный, высокоскоростной смеситель (миксер), в задачи которого входит приготовление абсолютно однородной смеси. После интенсивного перемешивания полученный продукт из смесителя выгружается в бункер приема готовой продукции, оттуда поступает на линию фасовки, где пакуется в бумажные мешки и прочие емкости для дальнейшего хранения и транспортировки.

Что происходит на питерском рынке?Модифицированные ССС стали известны нашим строителям сравнительно недавно. Эти материалы появились на отечественном рынке в середине 1990-х годов, с приходом в Россию таких фирм, как: Оптирок (Финляндия, торговые марки Ветонит и Серпо), Атлас (Польша), Кнауф (Германия). Первые российские производители смесей в нашем регионе появились в то же время. До пресловутого кризиса 1998 года рынок Санкт-Петербурга был поделен между марками смесей, выпускаемых за рубежом (главным образом, Ветонит и Атлас), и продукцией заводов группы Кнауф.

В ходе опроса сотрудников строительных фирм Санкт-Петербурга (февраль-март 2003 года) было выявлено, что наиболее популярные сегодня марки ССС – Ветонит, Плитонит и Кнауф. Их применение отметили свыше 60% респондентов. Группа лидеров сформировалась несколько лет назад. В течение 2001–2002 годов совокупная доля рынка, занимаемая этими марками, не менялась и составляла около 70%, однако надо отметить, что в прошлом году смеси концерна Оптирок уступили первое место по объемам продаж продукции под известной торговой маркой Плитонит, которая выпускается в Петербурге.

В тот момент отечественные производства находились в стадии становления. Сложно судить, как сложилась бы их судьба, но резкое подорожание импортной продукции (в 3 раза за несколько месяцев), с одной стороны, и уже укрепившаяся к тому времени привычка строителей пользоваться смесями, с другой, заставили потребителей обратить пристальное внимание на российские ССС. Начиная со второй половины 1998 года, продажи отечественных смесей неуклонно растут. На сегодняшний день российские марки занимают большую часть рассматриваемого рынка.

Одна из особенностей рынка ССС Санкт-Петербурга заключается в том, что, за вычетом импорта, он практически полностью занят продукцией, произведенной на питерских же предприятиях. В плане ассортимента рынок сухих смесей Санкт-Петербурга – насыщенный. По состоянию на февраль текущего года на нем конкурируют смеси не менее 40 производителей, и это— не считая специализированных ССС (гидроизоляционных, огнеупорных и т. п.).

Немало потребителей у смесей Крепс, Петромикс, Атлас, Смесилыч (Сертолит), а также у молодой марки Форвард. В разных ассортиментных группах смесей популярность марок различна. Так, наиболее часто используют клей для плитки Плитонит (точнее, Плитонит В), тогда как в группе шпатлевок лидерство продолжают сохранять материалы под маркой Ветонит. В целом, наиболее сильные позиции у отечественной продукции пока в группе плиточных клеев, хотя и другие смеси российского производства привлекают все больше потребителей.

Спрос на продукцию различных производителей повышается с разной скоростью. Если у некоторых предприятий выпуск за 2002 г. увеличился в несколько раз, то другие отметили умеренный рост в пределах 10%. С другой стороны, объемы поставок импортных смесей практически не изменялись в течение последних двух лет. На фоне увеличения емкости рынка это означает сокращение доли импортной продукции, то есть процесс импортозамещения, начавшийся в 1998 году, продолжается и по сей день. В 2002-м с рынка ушли две марки сухих смесей – Абсолют и Атлант. Событие знаковое, поскольку до этого момента число марок и предприятий-производителей в регионе только пополнялось.

В последние 2–3 года рынок ССС Петербурга и области повышался на 15–20% в год в натуральном выражении. Другими словами, за 2000–2002 годы он увеличился примерно в полтора раза. В эти годы основной причиной роста было возрастание объемов строительных и, главным образом, ремонтно-строительных работ. Судя по всему, существенного увеличения использования смесей на единицу работ в рассматриваемый период уже не происходило. В этом смысле рынок ССС Санкт-Петербурга можно считать одним из наиболее зрелых в России.

Простейшие смеси на цементной основе в Санкт-Петербурге производятся всего 4 фирмами и в небольших количествах, тогда как, например, в центральном регионе число таких предприятий измеряется не одним десятком и, самое главное, простейшие смеси там выпускаются еще с советских времен. Другими словами, строители Москвы и прилегающих областей привыкли к их использованию. Для питерских же строителей гарцовка – это, прежде всего, известковая смесь, – что само по себе ограничивает сферы ее применения.

Еще одна особенность петербургского рынка – заметно меньшее, чем во многих других регионах, использование немодифицированных смесей (гарцовки, цементно-песчаных смесей и т. п.). В ходе опроса никто из строителей Санкт-Петербурга не указал, что использует только простейшие смеси. Подобный опрос, проведенный в 2002 году в Москве, показал, что почти 20% столичных строительных фирм ограничиваются гарцовкой. По-видимому, объяснение данного факта кроется отнюдь не в экономических причинах: в этом случае, напротив, стоило бы ожидать обратного результата.

Публикация подготовлена по материалам Союза производителей сухих строительных смесей Северо-Запада России, издания Профессиональное строительство (Москва) Строй b2b рынок .

Тем не менее, около 2/3 опрошенных профессионалов Санкт-Петербурга все же отметили применение гарцовки наряду с модифицированными смесями. Однако большинство из них использовали этот материал в меньших количествах, чем модифицированные смеси. Стоит ли ожидать дальнейшего вытеснения простейших смесей современными? По крайней мере, этот процесс не будет быстрым. Современные ССС присутствуют в регионе почти 10 лет, их использование давно вошло в практику строительных фирм и ремонтных бригад, но даже за такой срок не привело к полному отказу от дешевых материалов.

Другое дело – малоэтажная застройка. К одному из ключевых факторов ликвидности этого типа жилья всегда относили его местоположение. Чем дальше от городской суеты и ближе к природе— тем лучше. Поэтому не удивительно, что преимущества проживания в малоэтажной застройке особенно наглядно высвечиваются в весенне-летний период, когда окружающий ландшафт предстает во всей красе.

Спрос на малоэтажное жилье, в отличие от спроса на квартиры в типовых высотных домах, гораздо больше зависит от сезонных факторов. Действительно, ликвидность квартиры в многоэтажном доме, расположенном в асфальтовых джунглях шумного мегаполиса оценивается по многим параметрам, но ни один из них не зависит от того, какое сейчас время года.

Земельный ресурсПравительством Санкт-Петербурга утверждена программа размещения зон малоэтажной застройки, которую разработал Комитет по строительству. Она рассчитана на период до 2010 года. Естественно, с учетом вступившего в силу нового Земельного кодекса. Правда, до сих пор остаются неурегулированными некоторые разночтения между федеральной и муниципальной нормативными базами. Это привело даже к временной приостановке отдельных проектов малоэтажного жилья в ближнем пригороде и в Ленобласти.

Сейчас практически прекратилась процедура бесплатного предоставления земельных участков гражданам. По Земельному кодексу они могут лишь приобретаться, скажем, на аукционах или на закрытых торгах. Вот только конкретный механизм процедуры покупки и оценки стоимости, определение которых делегировано законодателям субъектов Федерации, до сих пор не ясен. До этих законов у ЗакСа руки еще не дошли. Вот почему многие граждане, обладающие всеми необходимыми документами, которых было бы достаточно до принятия Земельного кодекса, сейчас не могут оформить участки в собственность. Заминка с подготовкой нормативно-правовой базы провоцирует порой самовольные захваты и произвольное перепрофилирование участков по их назначению.

В то же время Законодательное собрание города одобрило программу Развития некоммерческих объединений землевладельцев и землепользователей в Санкт-Петербурге в сфере садоводства, огородничества и дачного хозяйства на 2003–2010 годы. Так или иначе процесс освоения земель под малоэтажную застройку идет. Более того – в последнее время специалистами отмечено, что от точечных проектов в несколько объектов строители постепенно стремятся переходить к формированию комплексных малоэтажных микрорайонов. Что касается реализации жилья, строителям приходится учитывать новые условия, сложившиеся после принятия Земельного кодекса. Ведь перед тем как построить жилье необходимо разобраться с ситуацией вокруг земельных участков. Покупателям вовсе не улыбается перспектива оказаться собственниками коттеджей или таун-хаузов построенных на участках со спорным правовым статусом.

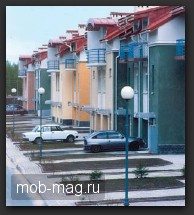

Стихийная застройка не в модеМалоэтажное строительство в пригородах Петербурга ведется с начала 1990-х годов. Все это время компании реализовывали главным образом локальные проекты. В каждом из них были представлены несколько коттеджей или небольшой жилой комплекс домов типа таун-хауз. Выбор территории под застройку определялся в основном по принципу где разрешат строить. Естественно, ввиду особенностей малоэтажного жилья приоритет отдавался пятнам на границе города и деревни.

О близости к природе хозяевам этих малоэтажек пришлось забыть, хотя для большинства из них этот аргумент когда-то был основным при принятии решения о покупке объекта. Вполне очевидно, что гарантировать остановку жилой застройки города на рубеже только что возведенного малоэтажного комплекса в живописном месте у пруда никто не возьмется. Но постараться свести к минимуму последствия от поглощения городом бывших окраин по мнению специалистов не только можно, но и нужно.

Исторически сложилось так, что полигоном для такого типа жилья стали Каменка и Коломяги. Постепенно география строительства расширялась. К сожалению зачастую процесс приобретал стихийные формы. Главным негативным последствием такого подхода стало по мнению специалистов (да и самих покупателей) то, что многие объекты, особенно из числа построенных еще в 90-е годы, со временем сильно потеряли в ликвидности (а ведь правильная недвижимость должна наоборот расти в цене). Причина простая. Если, например, лет 10 назад объект позиционировался как жилье в экологически чистом месте, почти, так сказать, на лоне природы, то к настоящему моменту он оказался поглощенным другими новостройками. В том числе – и многоэтажными комплексами.

Судьба Северной ДолиныПопытки воплотить похожие идеи предпринимались и раньше. Многие помнят широко разрекламированный проект Северная Долина. На площади более, чем в 500 га анонсировалось возведение однородного малоэтажного микрорайона почти в 1 млн. кв.м. жилья. Однако дальше проектной проработки, исследовательских, консультационных и PR-мероприятий дело, к сожалению, не пошло. Основная причина – безуспешность поисков стратегического инвестора и неудача в переговорах с западными кредиторами.

Администрация города также пришла к выводу о необходимости положить конец стихийным кавалерийским атакам строителей малоэтажного жилья. Так, по инициативе Комитета по строительству с участием территориальных управлений и КГА была разработана перспективная схема освоения земель под малоэтажную застройку. Главное требование— соблюдение принципа единства стиля. Как с точки зрения архитектурных решений, так и в смысле функциональной однородности объектов. Для смягчения эффекта поглощения новостройками в проектах должны быть предусмотрены рекреационные зеленые зоны.

Торг уместен

Осторожность инвесторов становится более понятна, если вспомнить о необходимости осуществления инженерной подготовки означенного плацдарма. По оценкам специалистов затраты на это могут составить почти $150 за каждый квадратный метр малоэтажного рая. Цены продаж оказались бы настолько высокими, что возникли бы серьезные сомнения в благожелательной реакции потенциальных покупателей. Словно испытывая некоторую неловкость от осечки с Северной Долиной (хотя формально проект властные структуры не курировали), администрация Петербурга решила на этот раз перенести центр тяжести с городских территорий на пригородные (пальма первенства у Курортного района и окрестностей Пушкина). К слову сказать, и у нынешних проектов одним из самых слабых мест остается именно инженерная неподготовленность территорий. Для стимулирования интереса со стороны инвесторов к выбранным 50 участкам, администрация зарезервировала их специально под малоэтажную застройку. Иного не дано.

Вступление в силу Земельного кодекса привело не только к временным методологическим и нормативно-правовым заминкам. В новых условиях возникла необходимость обкатать механизмы передачи земель в собственность, предварительно определив стоимость участков. С этой целью городская администрация еще в прошлом году организовала торги по продаже территорий северной части Угольного острова на озере Разлив. Их результаты лишний раз показали, что место само по себе способно поразить даже опытных операторов рынка. На 12 лотов претендовали почти 50 покупателей, а стартовые цены были превышены в 2–3 раза, достигнув по некоторым участкам величин от $6000 до $9000 за сотку.

Главным результатом торгов специалисты считают создание подобного прецедента и определение ценового диапазона земельных лотов. Высокая активность инвесторов свидетельствует о востребованности рынком такого типа жилья как малоэтажные комплексы. И это несмотря на то, что по оценке Фонда имущества, затраты на инженерную подготовку каждого из проданных участков в среднем составят не менее $50 00 Следует учесть, что одним из обязательных условий участия в торгах была готовность победителей строго следовать всем требованиям градостроительного регламента, уготованного этим территориям. Иными словами – строители будут действовать в соответствии с уже разработанным планом и никакой самодеятельности!

Не удивительно, что основная борьба развернулась между строительными компаниями. Там, где сейчас располагаются унылые огороды и пустыри, они планируют возвести респектабельные малоэтажные жилые комплексы для весьма состоятельных граждан. Размеры участков вполне умеренные – в среднем по 12 соток. Поэтому, дабы застолбить территорию, многие участники торгов претендовали сразу на несколько лотов. В итоге сразу 6 соседних участков достались одной компании, еще 3 – другой, а оставшиеся 3 отошли к частным лицам.

Избранность покупателей определяется и весьма скромным численным составом будущих жильцов. Комплекс рассчитан всего лишь на 61 квартиру общей площадью почти в 12000 кв.м. Кроме непосредственно жилых объектов проектом предусмотрено строительство котельной, трансформаторной подстанции, хозяйственных помещений, спортивно-оздоровительного комплекса и паркинга на 81 машину.

Жилье для избранныхВ черте города самым фешенебельным и знаковым, без сомнения, должен стать малоэтажный комплекс на Каменном острове. На территории бывшей усадьбы Елисеева общей площадью в 1,3 га идет застройка почти на 6000 кв.м. Здесь соблюдены все условия для комфортного проживания будущих жильцов. Прежде всего – престижность местоположения и обособленность от назойливой городской суеты. На тихом живописном островке можно не особо напрягая воображение почувствовать себя на загородном отдыхе, при этом оставаясь в центре города с высокоразвитой инфраструктурой.

По сути данный комплекс является новой современной жилой застройкой, шесть зданий которого возводятся по проектам питерских архитекторов и только два обретут вторую молодость в результате реконструкции. По оценке специалистов стоимость такого малоэтажного жилья может составить $2,5–3 тыс./кв.м. И это далеко не предел. Интересно, что цены в реконструируемых по соседству особняках доходят и до $5 тыс./кв.м. Впрочем, известно, что зачастую проще и дешевле построить заново, чем возродить к жизни аварийные объекты, да еще и быть связанным ограничениями со стороны КГИОП.

Несмотря на то, что за добрый десяток лет здесь уже было реализовано изрядное количество подобных проектов (от первых экспериментальных начала 1990-х годов до более изощренных в 2001–2002 годах), на этом историческом полигоне возникают все новые и новые малоэтажные комплексы. В одном из последних по времени реализации проектов в квартале 12В отдельные трехэтажные дома-коттеджи общей площадью 5000 кв.м. имеют базовую стоимость около $500 за кв.м.

Исторический полигонВ основной же массе цены на жилье в городских малоэтажных комплексах, строящихся в менее пафосных местах, как правило, колеблются от $500 до $650 за кв. м. жилья. Например, продолжают активно застраиваться малоэтажным жильем Коломяги. Они остаются, наиболее однородной по типовому признаку застройки зоной таун-хаузов и коттеджей.

Сегодня большинство покупателей подобного жилья считают площадь менее 150 кв.м. ниже собственного достоинства. Любопытно, что отнюдь не все проекты реализуются после типовой процедуры получения прав на застройку через ИТК. Так, в тех же Коломягах идет строительство восьми трехэтажных секций в стиле таун-хауз по цене около $600 за кв.м. Земля под застройку была выкуплена у частных лиц, которые попросили по $20 за каждый квадратный метр площади в качестве отступного.

В рамках этого же проекта возводятся и соединенные между собой дома – таун-хаузы общей площадью в 3000 кв.м. Цены на них колеблются в пределах $600–650 за кв.м. По соседству возводятся 22 секции двухэтажных таун-хаузов с мансардами другого малоэтажного комплекса общей площадью почти 4000 кв.м. Этот проект хоть и тоже отечественный, но отдает дань голландскому стилю. Таким образом строители не оставляют попыток придать объектам каждой типовой малоэтажной застройки свой индивидуальный облик и колорит. А иначе и нельзя – покупатели нынче все более требовательные становятся как по части архитектурных претензий, так и в отношении удобства планировок, качества строительных материалов и технологий.

|